この記事を書いた専門家

この記事を書いた専門家鉾立 栄一朗(ほこだて えいいちろう)

行政書士・宅地建物取引士/財産承継コンサルタント

行政書士 鉾立榮一朗事務所 代表/Change&Revival株式会社 代表取締役

宅地建物取引業免許 東京都知事(3)第94647号

2008年より親族間売買・住宅ローン借り換えの専門サポートを行い、サポート実績は60件超。▶ プロフィール詳細はこちら

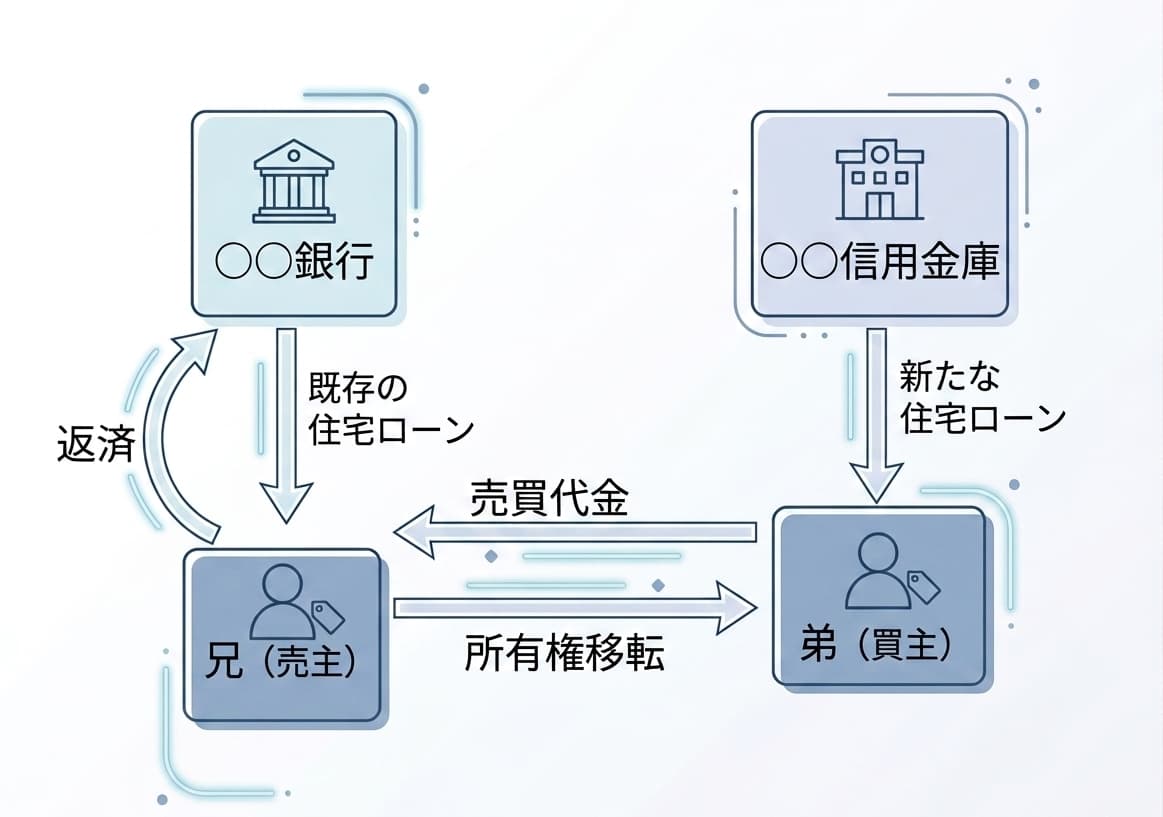

Q. 自分名義の住宅ローンを、きょうだいの名義で借り換えることはできますか?

数年前に実家を購入した際、住宅ローンを組めるのが自分だったため、実家の不動産の名義も住宅ローンの名義も自分の名義になっています。

この度、実家を出て結婚することになりましたが、弟が引き続き実家に住んでいます。

そのため、実家の不動産の名義と住宅ローンの名義を弟の名義に変更したいと考えています。

このように、きょうだい間で名義変更や住宅ローンの借り換えを行うことは可能なのでしょうか。

また、手続きにあたってどのような点に注意すべきかも知りたいです。

A. 可能です。

「きょうだい間売買」という方法を用いることで、不動産の名義変更と住宅ローンの借り換え(組み直し)を同時に進めることができます。

ただし、きょうだい間での売買は一般の売買と異なり、金融機関の審査や税務上の取り扱いに注意すべき点がいくつかあります。

以下で、押さえておくべきポイントを順に解説します。

【動画で解説】兄弟名義で住宅ローンの借り換えはできる?親族間売買の専門家が解説(1分10秒)

お急ぎの方や移動中の方は、まずこちらの動画(1分10秒)でポイントをご確認ください。

目次

- 「きょうだい間売買」とはどのような手続きか

- どのようなケースで利用されるか

- メリット

- デメリット・注意点

- 住宅ローンを借りられる金融機関はあるか

- 住宅ローン控除(減税)は利用できるか

- よくある追加質問

1. 「きょうだい間売買」とはどのような手続きか

きょうだい(兄弟姉妹)間で不動産を売買することを、一般に「親族間売買」と呼びます。

法律上、親族間であっても不動産の売買契約を締結し、所有権を移転(名義を変更)すること自体には何ら問題はありません。

ここで言う住宅ローンの「借り換え」とは、既存のローンを新たなローンで返済し、組み直すことを指します。

きょうだい間売買では、買主(名義を引き受ける側)が新たに住宅ローンを組み、その資金で売主(現在の名義人)のローン残債を完済するという流れが一般的です。

つまり、不動産の売買と新たな住宅ローン借入れを組み合わせることで、名義も返済義務も、実際に住んでいるきょうだいへ移すことが可能になります。

2. どのようなケースで利用されるか

当事務所(当社)では、主に次のようなケースでご相談をいただいています。

- 実家を出て結婚することになったため、実際に住んでいる兄(弟・姉・妹)に不動産の名義と住宅ローンの名義を変更(借り換え)したい

- 地方にある実家の名義と住宅ローンの名義を、地元に残るきょうだいへ変更(借り換え)したい

- 将来の相続で権利関係が複雑になる前に、きょうだいの名義を買い取って自分の単独名義にしておきたい

3. メリット

きょうだい間売買には、次のようなメリットがあります。

- 名義と実態を一致させられる

不動産に実際に住んでいる人、あるいは住宅ローンを実質的に負担している人と、名義人が異なる状態を解消できます。 - 元の名義人が新たなマイホームを購入しやすくなる

現在の住宅ローンをきょうだいに引き継ぐことで、売主(元の名義人)の借入枠が解放され、新たなマイホーム購入に向けて動きやすくなります。 - 将来の相続に備えて権利関係を整理できる

次の相続が発生する前に不動産の名義を整えておくことで、相続時のトラブルを未然に防ぐことができます。

4. デメリット・注意点

一方で、次のようなデメリットや注意点もあります。

(1)売買価格の設定を誤ると「みなし贈与」になるリスクがある

親族間売買では、売買価格を市場価格(時価)より著しく低く設定してしまうと、その差額について「贈与があった」と税務署にみなされ(みなし贈与)、買主に贈与税が課税される可能性があります。

そのため、売買価格は時価(市場価格)に基づいた適正な金額で設定することが重要です。

また、売主(現在の名義人)は、売却によって利益が生じた場合、譲渡所得税の課税対象となることがあります。

(2)各種の諸費用がかかる

通常の不動産売買と同様に、次のような費用が発生します。

- 登記費用(登録免許税・司法書士報酬)

- 金融機関の手数料(ローン事務手数料・担保設定手数料・印紙代など)

- 専門家報酬(不動産仲介手数料など)

- 不動産取得税(買主)※かからないケースもあります。

(3)住宅ローンを取り扱う金融機関が限られる

親族間売買に対応した住宅ローンを取り扱う金融機関は多くなく、通常の住宅ローンと比べて審査のハードルが高くなる傾向があります。

また、一般的な住宅ローンの金利では借りられないケースもあります。

詳しくは次のセクション(5)で解説します。

5. 住宅ローンを借りられる金融機関はあるか

親族間売買に対する各金融機関のスタンスは、大きく次の3つに整理できます。

| ① | 規定上、親族間売買は取り扱い不可(多くの大手銀行が該当) |

|---|---|

| ② | 保証会社が利用できれば取り扱い可能(金利優遇を受けやすい) |

| ③ | 保証会社が利用できなくても、プロパー融資としてケースバイケースで取り扱い可能 |

金利を重視する場合に探すべき金融機関の優先順位は、以下のようになります。

- 優先順位1: 上記②の金融機関(特に金利優遇幅の大きい金融機関)

- 優先順位2: 上記③の金融機関(プロパー融資で柔軟に対応してくれる金融機関)

なお、親族間売買に対応した金融機関の情報は、通常の住宅ローン比較サイトにはほとんど掲載されていません。

そのため、どの金融機関にアプローチするかの選定自体が、きょうだい間売買を成功させるうえで非常に重要なポイントとなります。

6. 住宅ローン控除(減税)は利用できるか

「取得時および取得後も引き続き生計を一にする親族や特別な関係のある者からの取得でないこと」などの要件を満たす場合、買主は住宅ローン控除(住宅借入金等特別控除)を適用できる可能性があります。

つまり、きょうだい間売買の場合であっても、売主と買主がそれぞれ独立した生計を営んでいる(別居・家計が別々など)ケースでは、この要件を満たす可能性があります。

当事務所(当社)がサポートしたお客様の中にも、実際にこの控除の適用を受けている方が多数いらっしゃいます。

なお、控除を受けるためには確定申告が必要です。

※参考:国税庁「中古住宅を取得した場合(住宅借入金等特別控除)」

7. よくある追加質問

Q7-1. きょうだい間売買でも、売買契約書は必要ですか?

A. 必要です。

親族間であっても、不動産の売買契約書の作成は必須です。

特に住宅ローンを利用する場合、金融機関は売買契約書の提出を必ず求めます。

また、宅地建物取引業者(不動産仲介業者)が作成した重要事項説明書の提出も、原則として必要となります。

税務上のリスクや金融機関対応の観点からも、書面による正式な手続きが不可欠です。

Q7-2. 売買価格はどうやって決めればよいですか?

A. 時価(市場価格)を基準に設定することが基本です。

不動産会社による査定や、不動産鑑定士による鑑定評価などを参考に、適正な売買価格を決定します。

当事務所(当社)では、金融機関への提出にも利用できる不動産評価レポートを作成し、適正価格の根拠資料として活用しています。

なお、極端に低い価格での売買は「みなし贈与」と判定されるリスクがあるため、税務上のシミュレーションも含めて事前に確認することをおすすめします。

Q7-3. 手続きにはどのくらいの期間がかかりますか?

A. 相談から完了まで、おおむね2〜4か月程度が目安です。

期間は、主に金融機関の審査期間(事前審査・本審査)によって前後しますが、全体の流れは次のとおりです。

- 専門家への相談・方針の決定

- 不動産の査定・売買価格の設定

- 売買契約書・重要事項説明書の作成

- 住宅ローンの事前審査・本審査

- 融資実行・売買代金の決済・所有権移転登記

- 確定申告(必要な場合)

Q7-4. 相談だけでも費用はかかりますか?

A. 当事務所では、『無料個別相談』を実施しています。

「自分のケースで可能かどうか知りたい」という初期段階のご相談も歓迎しています。

まずはお気軽にご連絡ください。

あわせて読みたい

親族間売買の住宅ローンを通すための具体的なノウハウについては、以下のメインページで詳しく解説しています。

[→ 親族間売買で住宅ローンが組める銀行と通し方を詳しく見る]

当事務所でサポートした親族間売買の相談事例をご紹介します。

あなたのケースと類似する問題解決事例があるかもしれません。

ぜひご参考になさってみてください。

[→ 親族間売買の相談事例・実績一覧(お客様の声)を詳しく見る]

『無料個別相談』のご案内

このページだけではお伝えし切れない情報も多くありますし、「では、自分のケースではどうなのか?」と思われる方もいらっしゃるかと思います。

個別の疑問にもお答えしていますので、どうぞお気軽にご相談ください。

> メールで相談する

また、メール相談と比べると、「面談」の方が相手に伝わる情報量が圧倒的に多くなります。

当事務所の『無料個別相談』をご利用いただければ、今あなたが必要としている問題解決の方法を、効率的かつ具体的に知ることができます。

どうぞお気軽にご利用ください。

最新記事 by 鉾立 栄一朗 (全て見る)

- 姉弟・親子間戸建売買の住宅ローン事例|信金職員H様の声 - 2026年7月2日

- 親子間マンション売買の住宅ローン事例|信金職員T.K様の声 - 2026年6月24日

- 古い根抵当権が残る相続手続き事例|信金職員K.M様の声 - 2026年6月19日

- 親族間売買で住宅ローンを組んだ後、別の銀行へ借り換えできる?【親族間売買FAQ】 - 2026年6月10日

- 自分名義の住宅ローンを、兄弟の名義で借り換えることはできる?【親族間売買FAQ】 - 2026年5月22日